Nel contesto economico odierno risulta sempre crescente la centralità che il concetto di “sostenibilità” riveste e le aziende sono chiamate, sempre con maggior sollecitudine (da normative, istituzioni, istituti di credito, stakeholder), ad avviare processi di individuazione e strutturazione di indicatori ESG – Environmental, Social, Governance – per il monitoraggio e la rendicontazione del raggiungimento di obiettivi e della performance economica, ambientale e sociale.

Stiamo parlando dei tre pilastri fondamentali su cui si fonda la sostenibilità: la “E” consta dei criteri ambientali (locali e globali) rispetto ai quali un’azienda si conforma; la “S” è relativa ai criteri legati all’impatto sociale e alla relazione con il territorio, con le persone, con i dipendenti, i fornitori, i clienti e in generale con le comunità con cui l’azienda opera o con cui è in relazione; la “G” di Governance infine riguarda i temi di una gestione aziendale ispirata a buone pratiche e a principi etici: in questo ambito strumenti e indicatori riguardano le logiche legate alla trasparenza delle decisioni e delle scelte aziendali, e alla corretta gestione del rischio.

Nel quadro di evoluzione normativa in materia è di recente approvazione, attraverso il D.Lgs. 6 settembre 2024 – n. 125, la Direttiva Comunitaria CSRD – Corporate Sustainability Reporting Directive – che introduce nuovi obblighi di reporting di sostenibilità per le aziende, estendendolo anche a soggetti diversi da quelli già tenuti alla rendicontazione non finanziaria.

Con la nuova normativa la reportistica di sostenibilità diventa obbligatoria per le grandi imprese e volontaria per le PMI e diventerà parte integrante del documento di bilancio d’esercizio attraverso la relazione sulla gestione.

Se l’obbligo, in questa fase, è ristretto alle grandi imprese, risulta evidente che l’invito a porre attenzione e ad avviare riflessioni in materia di sostenibilità è forte e chiaro per tutte le aziende che compongono il sistema produttivo. Si pensi a tutte le aziende che sono parte delle filiere con le grandi imprese (a cui queste ultime chiederanno una serie di adempimenti e di strumenti di rendicontazione in materia di sostenibilità) piuttosto che alle istituzioni che sicuramente faranno leva sui temi della sostenibilità per selezionare la rete dei fornitori o per premiare, in bandi e gare, le organizzazioni orientate in tal senso.

La sostenibilità e gli ESG stanno trasformando le imprese.

E queste ultime devo attrezzarsi in tal senso.

Ma cosa significa avviare un percorso di innovazione in chiave ESG, in coerenza agli Obiettivi per lo Sviluppo Sostenibile (SDGs) definiti dall’ONU nell’Agenda 2030?

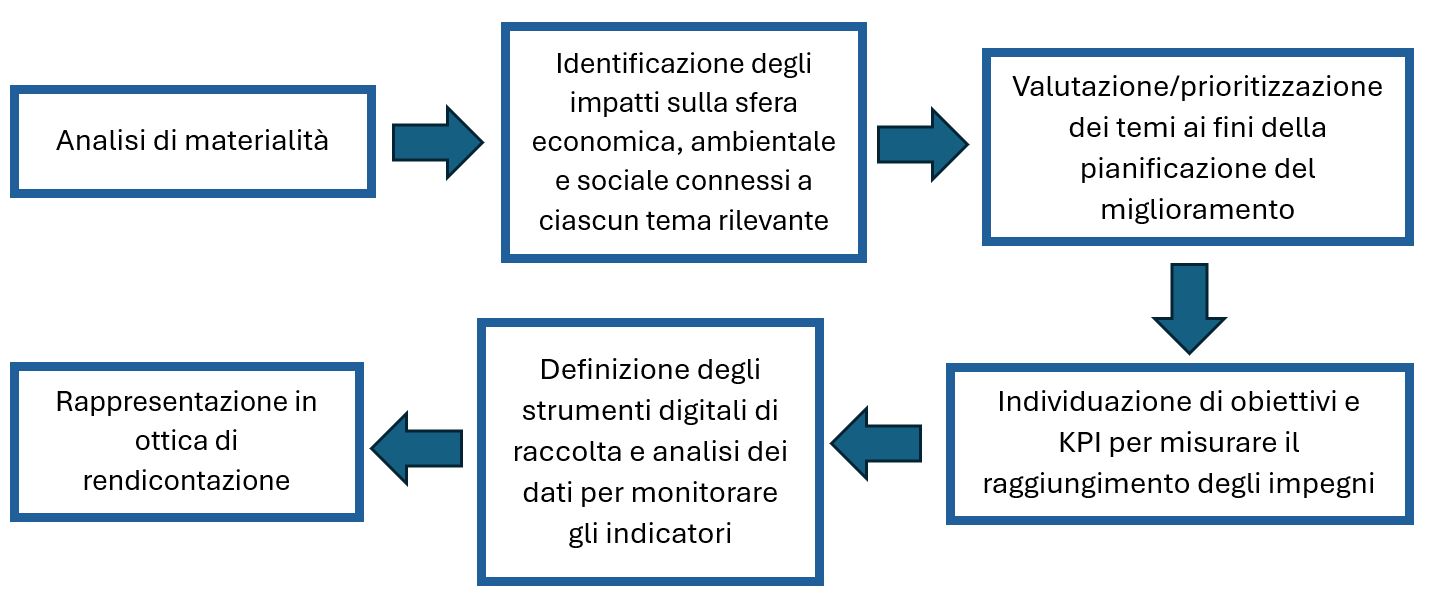

Come Dream in questi mesi abbiamo approfondito il tema, con il supporto del prof. Andrea Venturelli, docente presso l’Università del Salento e presidente del Consiglio Direttivo di GBS (Gruppo Bilanci e Sostenibilità), e abbiamo strutturato un modello per supportare percorsi volti a definire, in ottica strategica, un prospetto di indicatori ESG coerenti con il sistema produttivo di ogni azienda e con gli impegni globali sanciti e richiamati ormai in diversi standard ma anche in normative europee e nazionali.

In sintesi, il modello si articola in una serie di obiettivi e di corrispondenti fasi di attuazione che, prendendo a riferimento gli standard globali per la rendicontazione di sostenibilità (ed in particolare l’approccio GRI – Global Reporting Initiative), possono essere così schematizzati:

Come Dream crediamo che sostenibilità e ESG rappresentino un tema centrale per lo sviluppo delle nostre imprese nei prossimi anni e dunque va affrontato con metodo e sistematicità, stando lontani da tutti quelli strumenti (intesi come prodotti consulenziali e/o digitali) caratterizzati soltanto da un approccio di facciata (il ben noto greenwashing) al tema della sostenibilità.